Wie schon in früheren Blogs, befassen wir uns heute wieder einmal mit dem spannenden Thema Elektromobilität. Da wir als Vermögensverwalter nach wie vor nicht wissen, welcher Autohersteller zukünftig die Nase vorne haben wird, ob TESLA das Rennen macht, oder die etablierten Autohersteller das Zepter in die Hand nehmen werden. Eines ist jedoch Gewiss, ohne Lithium in den Akkus wird die Elektromobilität nicht in Fahrt kommen. Aus diesem Grund investieren wir in Lithium und nicht in die Elektrofahrzeughersteller. Deshalb wollen wir wieder einmal die aktuelle Situation um die Lithiumförderung betrachten.

Lithiumsektor in einer Konsolidierungsphase

Trotz guter fundamentaler Daten befindet sich der gesamte Lithiumsektor weiter in einer Konsolidierungsphase. Derzeit finden insbesondere Analysten Gehör, welche ein Ende des Lithiumbooms und einen Preisrückgang von 20.000 USD je Tonne auf 6.500 USD je Tonne bis 2022 prognostizieren. Der Fondsmanager des von uns investierten Structured Solutions SICAV –

Next Generation Resources Fund, Tobias Tretter, beurteilt die derzeitige Konsolidierung sehr gelassen und sieht aktuell eine langfristig gute Einstiegschance. Der Lithiumpreis spielt für ihn hierbei eine untergeordnete Rolle und er kalkuliert seit über einem Jahr lediglich mit 10.000 USD je Tonne für die zukünftige Produktion. 10.000 USD je Tonne ermöglichen den Lithiumunternehmen eine sehr rentable Marge und die entscheidende Frage ist letztlich, ob die Unternehmen auch nur annähernd die steigende Nachfrage befriedigen können.

Lithiumboom keineswegs am Ende

Die Meinung von Tobias Tretter wird auch von der Softbank – einem der größten Fonds aus Japan – (100 Mrd. USD Volumen) geteilt. So hat Softbank jüngst für ca. 100 Mio. CAN $, 9,9 % in einen der nächsten Lithiumproduzenten, Nemaska Lithium, investiert. Darüber hinaus schlossen die Japaner einen Kontrakt mit Saudi-Arabien über ein 200 Mrd. USD Investment in einen gigantischen 200 Giga Watt Solarpark, bei welchem die Energiespeicherung über Lithiumbatterien eine erhebliche Rolle spielen soll. Dies sind wichtige Nachrichten, welche uns in unserer Meinung bestärken, dass der Lithiumboom keineswegs am Ende ist, sondern erst an seinem Beginn steht.

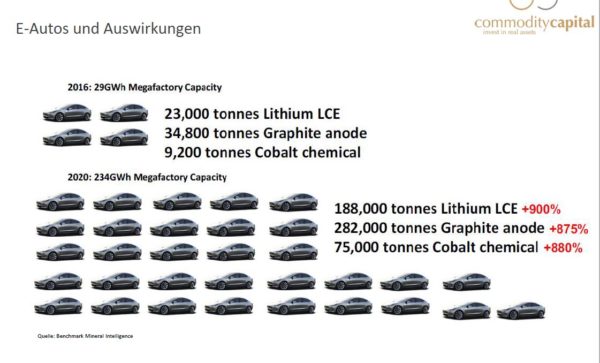

Die Darstellung illustriert wie dramatisch der Verbrauch von Batterierohstoffen in den kommenden Jahren ansteigen wird.

Zwei Belastungsfaktoren sind für die aktuellen Kursrückgänge im Lithiumsektor verantwortlich

Zwei kurzfristige, die psychologische Stimmungslage beeinträchtigende Belastungsfaktoren sind für die aktuellen Kursrückgänge verantwortlich.

1. Der Deal von SQM (weltgrößter Lithiumproduzent) mit Chile, der dem Produzenten eine Produktionssteigerung im Haupt-Abbaugebiet in der Atacama Wüste von 50.000 Tonnen jährlich auf nun 500.000 Tonnen gewährt. Hierbei muss man sehen, dass SQM den Abbau aus produktionstechnischen Gründen dort (wenn überhaupt) nur langsam steigern kann. Die Sorge (hauptsächlich von Morgan Stanley geschürt), dass SQM den Markt nun mit einer enormen Lithiumschwemme überschüttet ist sehr weit hergeholt und nicht begründbar.

2. Aktuell wetten 6 bis 7 US-Hedgefonds gegen TESLA. Die massiven Shorts in der TESLA Aktie wurden auch auf zusätzliche Shorts entlang der darunterliegenden Wertschöpfungskette (also auch auf die Lithium-Produzenten) ausgedehnt.

Fondsexperte Tobias Tretter sieht enorme Nachfragesteigerungen in den kommenden Jahren

Der Fondsmanager Tobias Tretter vom Structured Solutions SICAV – Next Generation Resources Fund sieht in den kommenden Jahren eine enorme Nachfragesteigerung von derzeit 200.000 Tonnen jährlich auf geschätzt 2 Millionen Tonnen und derartige Produktionssteigerungen sind kaum darstellbar. Dazu ein Beispiel: der weltweit drittgrößte Lithiumproduzent schaffte es von 2012 bis aktuell 2018 (e) gerade einmal die jährliche Produktion von 16.000 Tonnen auf 21.000 Tonnen zu steigern. Mit einer erheblichen Kraftanstrengung (Investitionen von bis zu 1 Mrd. Dollar) soll nun in den kommenden 5 Jahren die Produktion auf 60.000 Tonnen gesteigert werden.

All dies wird kaum ausreichen, den Nachfrageschub aus der dramatisch wachsenden e-Mobilität zu decken.

Fazit: Unser Lithium-Investment bleibt gemäß unserer Einschätzung die richtige Antwort auf die Frage nach einer sinnvollen Partizipation an der erwarteten Umwälzung im automobilen Sektor.