Kurze Flashs auf die wirtschaftlichen bzw. Börsen-Highlights der Woche:

Weltbild – Update per Juli 2023

Mit dem „Weltbild“ von Gies & Heimburger liefern wir Ihnen seit Januar 2013 zu jedem Quartalsbeginn ein komprimiertes Update über unser „Bild von dieser Welt“ und die Schlussfolgerungen, die wir daraus ziehen.

Amerika – das zweite Halbjahr 2023 mit wirtschaftlichen Herausforderungen

Die amerikanische Wirtschaft wuchs im ersten Halbjahr 2023 mit geschätzten rund 2 Prozent (GDPWachstum) und konnte bisher die vielfach prognostizierte Rezession vermeiden. Wir sehen hierfür drei, miteinander verknüpfte, Hauptursachen. Erstens arbeitete das produzierende Gewerbe immer noch Auftragsbestände, die sich pandemiebedingt

(Lieferkettenproblematik) aufgebaut hatten, ab – dies läuft aktuell jedoch aus. Zweitens profitierte der Dienstleistungssektor ebenfalls von Nachholeffekten nach den Covid-Einschränkungen und drittens zeigt sich der amerikanische Arbeitsmarkt bisher erstaunlich robust. Kaum ein Arbeitgeber will Arbeitskräfte freisetzen, aus der Sorge auf dem angespannten Arbeitsmarkt später keinen Ersatz zu finden, so dass bis dato keine Einschränkungen der Konsumausgaben sichtbar wurden. Allerdings erwarten wir für die kommenden Monate eher schwierigeres Geläuf für die Konjunktur. Die vorgenannten Sondereffekte neigen sich dem Ende zu und das so drastisch angestiegene Zinsniveau dürfte mit hoher Wahrscheinlichkeit, vor

allem in den besonders zinssensitiven Branchen wie dem Bau- und Immobiliensektor und bei den langlebigen Konsumgütern, noch seinen Tribut fordern.

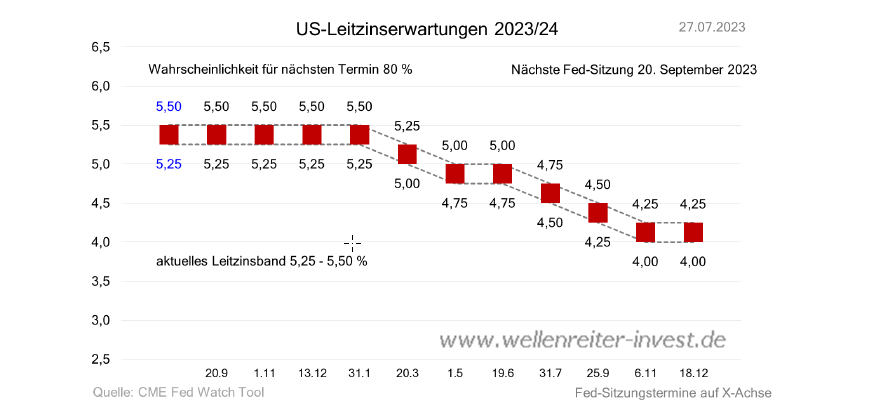

Die amerikanische Notenbank Fed setzte den konsequenten Kampf gegen die Inflation fort, der offensichtlich Früchte trägt, wie dies an den rückläufigen Teuerungsraten abzulesen ist. Nach einer Zinserhöhungspause im Juni 2023 gehen die Marktteilnehmer davon aus, dass Ende Juli ein weiterer Zinsschritt der Fed in Höhe von 25 Basispunkten erfolgen wird. Die folgende Grafik illustriert die aktuellen Leitzinserwartungen des Marktes bis Ende 2024.

Der Renditegipfel aus dem Herbst 2022 (4,30% für 10-jährige US-Staatsanleihen) wird nach unserem Dafürhalten in diesem, nun allmählich zu Ende gehenden Zinserhöhungszyklus, nicht mehr überschritten. Das Jahr 2024 dürfte im Zeitablauf von Zinssenkungen der Notenbank geprägt sein.

Der amerikanische Aktienmarkt erlebte im bisherigen Jahresverlauf 2023 eine kaum jemals dagewesen Spreizung. Die Kurse der sieben Aktien mit den höchsten Marktkapitalisierungen: Microsoft, Apple, Alphabet, Nvidia, Amazon, Tesla und Meta Platforms stiegen schier unaufhaltsam an. Die restlichen 493 Aktien aus dem S&P 500 Index entwickelten sich in der Summe (auf kapitalgleichgewichteter Basis berechnet) nur seitwärts.

Die Zauberformel für diese Entwicklung heißt „Künstliche Intelligenz (KI) – Revolution“. Unternehmen wie Nvidia und Microsoft (Hauptaktionär von OpenAI) scheinen sich hier in die Poleposition gebracht zu haben. Aber auch den anderen großen Techwerten traut man große Geschäftspotenziale beim Thema Künstliche Intelligenz zu. Einen Monat lang hat Sam Altman, Chef von OpenAI und geistiger Vater von Chat GPT die Welt

bereist: Israel, Indien, Südkorea, England, Deutschland. Während seiner Weltreise wurde Altman in vielen Ländern eher wie ein Staatschef als wie ein Start-up-CEO empfangen. Er traf Staats- und Regierungschefs wie Narendra Modi in Indien, Yoon Suk Yeol in Südkorea oder Rishi Sunak in Großbritannien – und auch Bundeskanzler Olaf Scholz. Keine Frage, der 38-jährige Altman ist der globale Superstar der KI-Revolution.

Mag sein, dass die enorme Kursrally einiger „KI-Aktien“ in den vergangenen Monaten den Charakter eines gewissen Hypes in sich trägt. Das ist aber sehr schwer zu beurteilen und wird sich in den kommenden Wochen und Monaten zeigen. Einige große Investmenthäuser an der Wallstreet rechnen bis zum Jahresende mit Korrekturen im S&P 500 als Reaktion auf die nun doch möglicherweise schwächelnde Konjunktur. Ob überhaupt und wie kräftig eventuelle Rückgänge am Aktienmarkt ausfallen, werden wir für Sie täglich ausloten und in unseren Anlageentscheidungen berücksichtigen.

Eurozone – in der Rezession

Auch wenn sich die Statistiker noch nicht ganz einig sind, ob sich die Wirtschaft der Eurozone seit Jahresbeginn tatsächlich in einer Rezession befindet, ist der Unterschied in der wirtschaftlichen Entwicklung im Vergleich mit Amerika gravierend. Daran wird sich auch in den kommenden Monaten vermutlich wenig ändern.

Die Ausgaben der privaten Haushalte sind in den letzten beiden Quartalen bereits stark zurückgegangen. Da das Verbrauchervertrauen weiterhin schwach ist, die Sparquote aus Unsicherheit hoch bleibt, das real verfügbare Einkommen stagniert und die Zinsausgaben steigen, werden die Konsumausgaben unserer Meinung nach weiter sinken.

Auch die Investitionsausgaben dürften unter den gestiegenen Zinsen leiden. Dies ist bereits sehr deutlich im Bau- und Immobiliengewerbe sichtbar.

Deutschland könnte sich, wie zu Beginn des Jahrtausends, wieder zum „kranken Mann“ Europas entwickeln. Hohe Steuern, teure Arbeitskräfte und eine ausufernde Bürokratie lassen den Standort Deutschland zunehmend unattraktiv erscheinen. Das Wirtschaftsforschungsinstitut ZEW veröffentlichte jüngst die aktualisierte Liste zur Attraktivität von Wirtschaftsstandorten. Hier fällt Deutschland auf Platz 18 von 21 Industrienationen zurück!

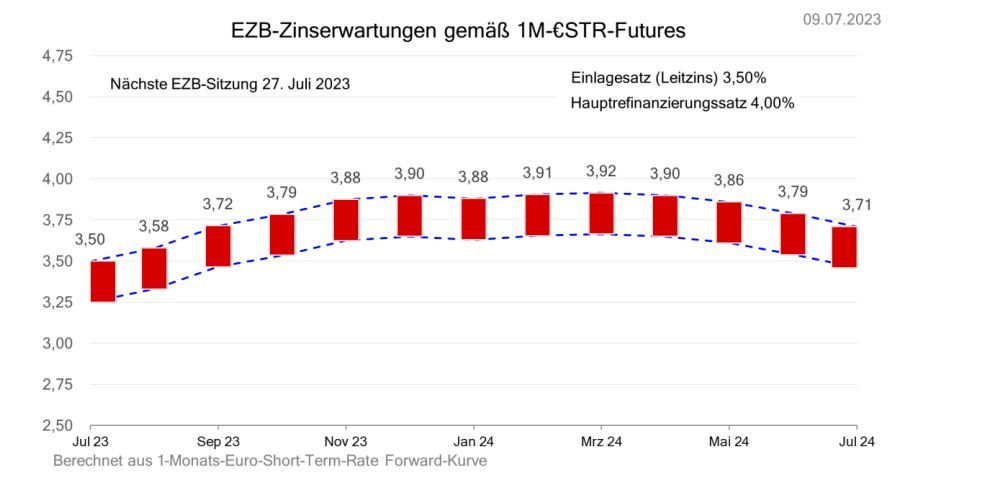

Die Europäische Zentralbank (EZB) wird die Zinsen voraussichtlich ein weiteres Mal anheben und den Einlagensatz auf 3,75 Prozent erhöhen. Der Rückgang der Inflation gestaltet sich zäh, allerdings mit bemerkenswerten Unterschieden innerhalb der Eurozone. Wir gehen davon aus, dass die EZB die Zinsen bis in das nächste Jahre hinein auf dem genannten Niveau belassen wird. Bis dahin sollten die Entscheidungsträger davon überzeugt sein, dass die Inflation auf dem Weg nach unten in Richtung der Zielmarke von 2 Prozent ist. Die Rendite für 10-jährige Bundesanleihen erreichte im März 2023 mit 2,75 Prozent vermutlich den Höchststand in diesem Zinserhöhungszyklus. Angesichts der schwachen Konjunktur, sollte ein Rückgang in Richtung 2 Prozent bis zum Jahresende möglich sein.

Die europäischen Aktienmärkte konnten sich trotz der mauen Konjunktur, im Windschatten der USMärkte, nach oben bewegen. In der Eurozone fehlt jedoch der Nukleus „KI-Revolution“, denn die Investitionen der europäischen Unternehmen in diesen Bereich liegen sehr deutlich hinter denen der amerikanischen Konkurrenten. Die EU wird es auch hier schaffen – da sind wir uns leider sehr sicher – mit unbotmäßigen Regulierungen (siehe AI Act) den Vorsprung der Amerikaner, sozusagen, gesetzlich abzusichern.

Die aktuellen DAX-Notierungen jenseits der 16.000-Punkte-Marke bzw. Euro Stoxx 50 Kurse bei rund 4.400 Zählern erachten wir mit Blick auf die kommenden Monate bis zum Jahresende für

ambitioniert und durchaus korrekturgefährdet.

Japan – Rezession aufgeschoben, aber nicht aufgehoben

Die Wirtschaftsentwicklung in Japan hat sich im bisherigen Jahresverlauf besser dargestellt, als dies vielfach erwartet wurde. Ähnlich wie in Amerika dürfte nun der einfachere ökonomische Weg bereits hinter uns liegen und das Wirtschaftswachstum im zweiten Halbjahr spürbar nachlassen. Der japanische Aktienmarkt honorierte die bisherige positive Konjunkturentwicklung mit einem ausbruchartigen Anstieg des Nikkei 225 Index von rund 27.500 Punkten Anfang April 2023 auf ein bisheriges Top von 33.750 Punkten in den ersten Julitagen.

Für die mögliche Eintrübung sehen wir zwei Hauptgründe. Erstens erwarten wir, dass die USA in eine milde Rezession eintreten und das BIP-Wachstum in der Eurozone sehr schwach bleiben wird, was die Exporte belasten wird. Exportrückgänge veranlassen die japanischen Unternehmen in der Regel dazu vorsichtiger zu werden und wir prognostizieren, dass die Unternehmensinvestitionen in den kommenden Quartalen zurückgehen werden.

Zweitens sind die Realeinkommen der privaten Haushalte stärker gesunken als angenommen. Dies wird über kurz oder lang auf den Konsumausgaben lasten.

Der neue Gouverneur der Bank of Japan, Kazuo Ueda, hat betont, dass die Kosten einer zu frühen Straffung der Geldpolitik das Risiko, hinter die Kurve zu geraten, bei weitem überwiegen. Deshalb hielt er an der ultralockeren Geldpolitik der Notenbank fest. Der Preis hierfür ist ein dekadenschwacher Yen gegenüber Dollar und Euro. Allerdings scheinen innerhalb der Bank of Japan mittlerweile auch lauter werdende Kritiker der Zinskurvenkontrolle auf den Plan zu treten, so dass man gespannt sein darf, ob in Japan zumindest eine gewisse Revision der ultralockeren Geldpolitik anstehen könnte.

Emerging Markets: China – die wirtschaftliche Erholung braucht Hilfe, ist aber noch nicht tot

Der wieder einsetzende konjunkturelle Aufschwung nach den Corona Lockdowns kommt nur schwer in Schwung und das Wachstum dürfte für den Rest des Jahres eher gedämpft bleiben, zumal die Abkühlung der Auslandsnachfrage die Industrie bremsen dürfte. Da die politischen Entscheidungsträger nun aber ihre Unterstützung verstärken, sollte die Wirtschaft dennoch etwas vorankommen. Eine gewisse Unterstützung wird von der sich beschleunigenden „grünen Transformation“ kommen, die die weltweite Nachfrage nach in China hergestellten Elektrofahrzeugen, Batterien und Solarzellen ankurbeln wird.

Die Perspektiven des Immobilienmarktes bleiben unsicher. Angesichts des starken Rückgangs der Verkäufe besteht Spielraum für eine bescheidene Erholung, die allein auf dem tatsächlichen Wohnungsbedarf beruht. Außerdem verfügen die Haushalte über ungewöhnlich hohe Spareinlagen, von denen ein Teil irgendwann in Immobilien fließen könnte. Dies setzt jedoch ein größeres Vertrauen in die Bauunternehmen und eine breitere Veränderung der Risikobereitschaft der Haushalte voraus.

Unabhängig von der genauen wirtschaftlichen Entwicklung im Jahr 2023 steht fest, dass die potenzielle Wachstumsrate Chinas in den letzten Jahren angesichts des zunehmenden strukturellen Gegenwinds deutlich zurückgegangen ist. Dieser Trend wird sich unserer Meinung nach fortsetzen.

Der breite chinesische Aktienmarkt (Shanghai Composite Index) entwickelte sich in diesem Jahr unter Schwankungen per Saldo seitwärts (YTD +1,64%). Der chinesische Technologieaktienindex (Hang Seng Tech Index) verlor YTD rund 3 Prozent im starken Kontrast zur boomenden amerikanischen Technologiebörse Nasdaq. Dies spiegelt sich auch in einer fundamental sehr günstigen Bewertung der chinesischen Techgiganten wie Alibaba, Baidu oder Tencent wider.

Das politische Risiko (Taiwanfrage) bleibt latent vorhanden und ist nicht vorhersehbar, auch wenn in den zurückliegenden Wochen der Eindruck einer gewissen Wiederannäherung zwischen China und den USA entstehen konnte.

Lateinamerika – Zinssenkungen stehen vor der Tür – nur schrittweise Lockerungen

Das BIP-Wachstum in Lateinamerika dürfte in diesem Jahr schwächer ausfallen als in anderen Emerging Markets. Die Inflation wird weiter sinken, aber der starke Druck auf die Kernpreise bedeutet, dass die Zinssätze langsamer gesenkt werden als von den meisten Marktteilnehmern erwartet wird.

Nach einem soliden Start in das Jahr, zeigen die jüngsten Wirtschaftsdaten eine Abschwächung der Aktivitäten.

Die hohen Zinssätze haben in Brasilien und Chile, wo die Zinskosten am stärksten gestiegen sind, zu Schuldendienstproblemen im Privatsektor geführt. Die Banken der Region scheinen zwar gut aufgestellt zu sein, um mit mehr notleidenden Krediten fertig zu werden, doch werden die hohen Zinsbelastungen der Konsumenten die Inlandsausgaben weiterhin dämpfen.

Die fiskalischen Risiken in Brasilien haben sich nach der Ankündigung des neuen Haushaltsrahmens verringert. Es besteht jedoch weiterhin Unsicherheit über die einnahmensteigernden Maßnahmen, so dass die Möglichkeit besteht, dass die Schuldenquote wieder ansteigen könnte. Mexiko muss, im Falle einer stärkeren konjunkturelle Abschwächung in den USA, auf Grund der engen Wirtschaftsverflechtungen, kritisch beäugt werden.

Russland verabschiedete sich mit dem Angriffskrieg gegen die Ukraine im Grunde genommen aus der Gemeinschaft der (halbwegs) zivilisierten Staaten. Die russische Wirtschaft passt sich weiter an die Sanktionen an und wird durch einen Anstieg der Staatsausgaben angekurbelt. Wir gehen davon aus, dass die Wirtschaft in diesem Jahr die Konsenserwartungen übertreffen wird. Für uns verbieten sich in der aktuellen Situation Investmentgedanken bezüglich Russland.

Indien – die Wirtschaft bleibt widerstandsfähig und wächst

Der Straffungszyklus der indischen Zentralbank ist zu Ende und da sich die Wirtschaft erholt und die Inflation sich auf einem akzeptablen Niveau einpendelt, werden die Zinssätze vermutlich Anfang 2024 gesenkt. Längerfristig gehören die Wachstumsaussichten Indiens nach wie vor zu den besten der Welt. Das Land wird von einem weiterhin starken Bevölkerungswachstum und der Verlagerung von Lieferketten im Rahmen des „Friendshoring“ profitieren.

Mit Blick auf die Zukunft ist es wahrscheinlicher, dass sich das Wirtschaftswachstum in naher Zukunft etwas verlangsamen wird, als dass es weiter an Fahrt gewinnt. Indien war von den weltweiten Turbulenzen in der Bankenwelt im März nicht sonderlich betroffen, hat aber eigene Schwachstellen im Bankensektor, insbesondere auf der Aktivseite der Bilanzen.

Der indische Aktienmarkt (BSE Sensex) legte YTD rund 9 Prozent zu, allerdings auch begleitet von einer schwächeren Rupie in Relation zum Euro.

Rohstoffe / Rohstoffaktien:

Kein wesentlicher Energiepreisanstieg in den kommenden Monaten

Wir erwarten für den kommenden Winter keinen nennenswerten Preisanstieg der Energierohstoffe. Die Substitution des russischen Gases schreitet voran, so dass es hier keine Engpässe geben wird.

Die gedämpften konjunkturellen Aussichten für die kommenden Monate wird vermutlich die Preise der Industrierohstoffe im Zaum halten. Allerdings bleiben wir felsenfest davon überzeugt, dass man sich mit Blick auf die kommenden Jahre in den Produzenten der Metalle, die für die Energiewende (z.B. Lithium und Kupfer) unerlässlich sind, zwingend positionieren sollte.

Edelmetalle – mit den erwarteten Zinssenkungen in 2024 attraktive Chancen

Gold konsolidiert seinen Anstieg über die 2.000 Dollar Marke von Anfang Mai. Silber entwickelte sich zuletzt erfreulich. Die von uns erwarteten Zinssenkungen im Jahresverlauf 2024 wird beide Edelmetalle beflügeln. Gold- und Silberproduzenten sind aktuell sehr günstig bewertet, so dass wir in diesem Bereich attraktive Einstiegschancen und hohe Kurspotenziale für die kommenden 12 bis 24 Monate erwarten

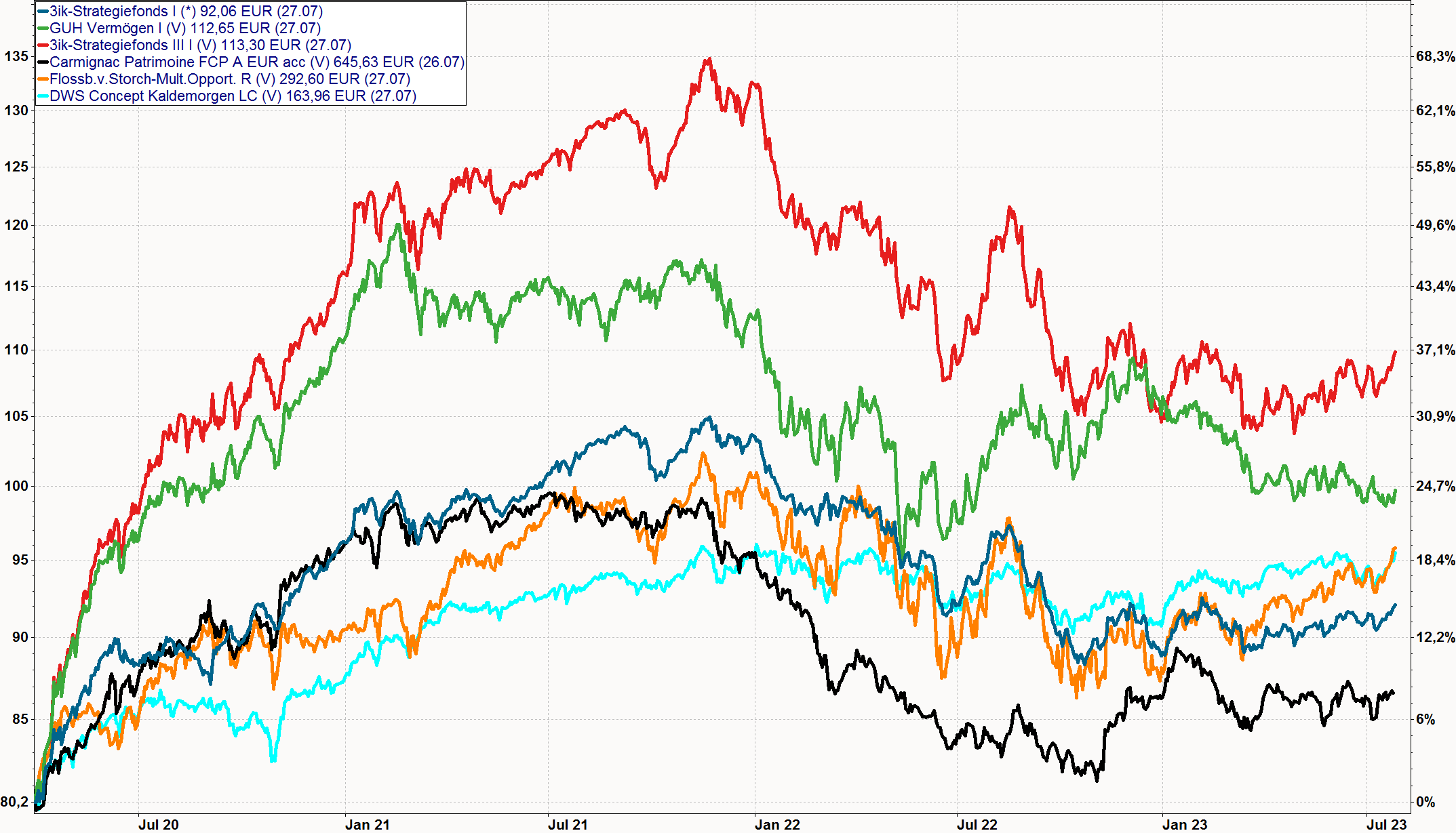

Die aktuelle Entwicklung unserer Fonds

Die 3ik-Strategiefonds im Vergleich seit 01.04.2020

Kurzüberblick über die wichtigsten Märkte:

| Vorwoche |

Veränderungen | Kurse 28.07. – 16:00h |

|

| DAX: | 16.171 | +1,75% | 16.454 |

| Euro Stoxx 50: | 4.392 | +1,59% | 4.462 |

| S&P 500: | 4.548 | +0,57% | 4.574 |

| Nikkei 225: | 32.304 | +1,40% | 32.759 (Schluss heute) |

| Shanghai Composite: | 3.168 | +3,41% | 3.276 (Schluss heute) |

Veränderung zum Freitag der Vorwoche

Rendite 10 jährige Bundesanleihen:

+24480%

Volatilitätsindex (CBOE Volatility Index)

Die Volatilität (CBOE Volatility Index) schwankte diese Woche zwischen 12,88 und 14,96 Punkten.

Was wir für Sie getan haben…

3ik-Strategiefonds I:

Aktienfonds 31,5%; Mischfonds 13,6%; Wandelanleihen 4,3%; Rentenfonds 35,7%; Renten Kurz 9,8%; cash 5,1%

GUH Vermögen:

Kleinere Veränderungen im Portfolio. Flexible Absicherungen via short-Future Positionen.

3ik-Strategiefonds III:

Aktienfonds 93,0%**, Mischfonds 0,0%; Wandelanleihen 0,0%; Rentenfonds 2,4%; Renten Kurz 0,0%; cash 4,6%

| 3ik-Strategiefonds I – geringe Schwankungen – Ausschüttung per 16.11. 2022 = 2,15 Euro | ||||

|

Link zum tagesaktuellen FactSheet des 3ik-Strategiefonds I: >> FactSheet |

||||

| Wertentwicklung seit 1.1.2023 YtD | Wertentwicklung 1 Jahr | Volatilität 1 Jahr | Max. Drawdown 1 Jahr | Anteilswert per 27.07.2023 |

| +3,61%% |

-2,90% | + 5,70% | -9,24% | 92,06 Euro |

| GUH Vermögen – mäßige Schwankungen – Ausschüttung per 16.11.2022 = 2,70 Euro |

||||

|

Link zum tagesaktuellen FactSheet des GUH Vermögen: >> FactSheet |

||||

| Wertentwicklung seit 1.1.2023 YtD | Wertentwicklung 1 Jahr | Volatilität 1 Jahr | Max. Drawdown 1 Jahr | 27.07.2023 |

| -5,16% | -1,41% | 10,17% | -9,83% | 112,65 Euro |

| 3ik-Strategiefonds III – langfristig hoher Wertzuwachs – Ausschüttung per 16.11.2022 = 4,20 Euro | ||||

|

Link zum tagesaktuellen FactSheet des 3ik-Strategiefonds III: >> FactSheet |

||||

| Wertentwicklung seit 1.1.2022YtD | Wertentwicklung 1 Jahr | Volatilität 1 Jahr | Max. Drawdown 1 Jahr | Anteilswert per 27.07.2023 |

| +4,99% | -3,60%% | +11,02% | -14,59% | 113,30 Euro |

Details liefern Ihnen die tagesaktuellen FactSheets. Links siehe am Fuß dieses 3ik-Wochenberichtes.

Ausblick

Es scheint, als ob gestern dem letzten Bären das Fell über die Ohren gezogen wurde. Die Märkte sollten eigentlich eine Verschnaufpause einlegen. Aber Märkte sind Märkte und führen bisweilen ihr Eigenleben.

Die folgenden Angaben sind für die Anleger, die die 3ik-Strategiefonds im Rechtsrahmen einer lebenslang steuerbegünstigten „Private-Insuring“ – Police nutzen. Dies sind:

WFLifeCycleVersicherung bei der Ergo Life S.A.

Diese Police ist seit dem 1.7.2009 verfügbar. Das dreigeteilte Investmentkonzept wird dort im Rahmen von drei internen Fonds umgesetzt. Die Anteilswerte für die internen Fonds des Versicherungsvermögen, deren Wertermittlung am 1.7.2009 mit dem Wert 100,00 begann, sind wie folgt:

| Versicherung | Anteilswerte (Stichtag 27.07.2023) |

| WFLifeCycle I: | 100,12 € |

| WFLifeCycle II: | 140,60 € |

| WFLifeCycle III: | 154,86 € |

VIP ValorLife Versicherungen (jetzt: Youplus)

Für die Kunden, die eine Police bei der ValorLife Versicherung besitzen, gilt ebenfalls: Die internen Fonds, die für die VIP ValorLife 99 D Policen geführt werden, sind seit Anfang 2012 genauso zusammengesetzt wie die oben beschriebenen 3ik-Strategiefonds. Die Wertentwicklung dieser Policen folgt damit der Wertentwicklung der 3ik-Strategiefonds.

Autor des 3ik-Wochenberichtes:

|

Hans Heimburger CIO

Gies & Heimburger – Die Vermögensverwalter |

Links zu den tagesaktuellen FactSheets:

|

|

|

| 3ik-Strategiefonds I geringe Schwankungen |

GUH Vermögen mäßige Schwankungen |

3ik-Strategiefonds III langfristig hoher Wertzuwachs |

| >> zum FactSheet | >> zum FactSheet | >> zum FactSheet |