Verehrte Leserinnen und Leser,

mit großer Spannung ist der G20-Gipfel und vor allem das bilaterale Treffen der Herren Trump und Xi erwartet worden. Nachfolgend meine Gedanken und Einschätzungen, die ich heute niederschrieb.

- Der G20 Gipfel und das bilaterale Treffen zwischen Trump und Xi liegen hinter uns. Welche Erkenntnisse gibt es per heute? Nun, nach meinem Dafürhalten (und so sehen es heute ja auch die freundlichen Aktienmärkte) gilt es schon als Erfolg, dass Amerikaner und Chinesen wieder an den Verhandlungstisch zurückkehren. Allerdings werden diese Verhandlungen nicht einfach werden. Die Positionen liegen immer noch sehr weit auseinander. Die Amerikaner wollen, bevor sie die bisher verhängten Zölle komplett zurücknehmen, Ergebnisse bei den Zugeständnissen der Chinesen sehen. Dies sind aber teilweise Reformprozesse, deren Ernsthaftigkeit nicht nach wenigen Tagen sichtbar sind. Wie soll dies funktionieren? Und ob aus dem „Spionage-Gehilfe“ Huawei nun in wenigen Tagen das transparente Technologieunternehmen wird, das wieder voll in die internationale Lieferkette integriert wird, bleibt abzuwarten.

- Ich betonte dies in den vergangenen Wochen wiederholt: es geht hier nicht um zwei oder drei Milliarden Zölle. Es geht um die technologische und wirtschaftliche (bald auch militärische) Vormachtstellung in der Welt. Dieser Wettstreit (oder besser Kampf) der Giganten wird uns noch einige Jahre begleiten.

- Die Aktienmärkte entwickelten sich im ersten Halbjahr 2019 deutlich besser als ich dies erwartete. Der S&P 500 und die Nasdaq werden heute mit hoher Wahrscheinlichkeit neue historische Höchststände generieren. Allerdings sind die Zeichen der konjunkturellen Abschwächung, jüngst vor allem in Amerika, sehr deutlich. Nachfolgend zwei Grafiken dazu.

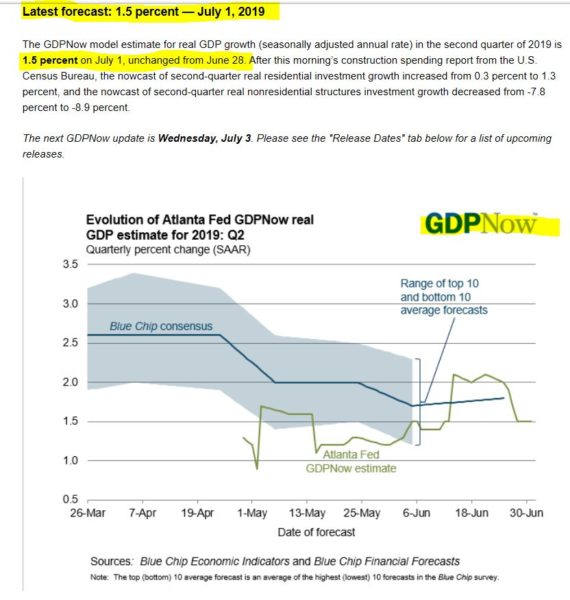

Das GDP Now Modell der Atlanta Fed ist der Versuch einer zeitnahen Prognose zur Entwicklung des GDPs in Amerika auf Basis der aktuell verfügbaren Daten.

Die US Einkaufsmanagerindizes für das verarbeitende Gewerbe signalisieren ein schwaches Wirtschaftswachstum für die kommenden Monate

- Diese Entwicklung antizipierte der Rentenmarkt nahezu perfekt, indem die Renditen der 10-jährigen US Treasuries seit Anfang Oktober 2018 wie ein Stein fielen (von 3,25% auf knapp über 2%).

Die Grafik illustriert die Renditeentwicklung 10-jähriger US-Staatsanleihen seit dem 1.1.2018.

- Der Aktienmarkt zunächst auch – bis Weihnachten 2018. Dann drehte dieser nach oben und nahm nach der 180-Grad-Wende der amerikanischen Notenbank im Januar 2019 richtig Fahrt auf. Mittlerweile ist die Diskrepanz zwischen Aktien und Bonds riesig. Ich vermute stark, dass in den kommenden Wochen und Monaten bis Jahresende 2019 Aktien- und Rentenmärkte korrigieren. Aktien deutlich stärker als die Bonds.

- Prognosen mit konkreten Marken sind immer schwierig und das Gemeine ist: man kann daran genau gemessen werden. Ich bin ein Freund klarer und deutlicher Orientierungen und nicht nur das sehr oft übliche allgemeine Bla, Bla zu den Märkten. Darum nenne ich gerne zwei Hausnummern: S&P 500 – 2.400 bis 2.500 (bis Jahresende 2019); 10-jährige US-Treasuries – 2,20% bis 2,30% bis Jahresende 2019.