Neil Shearing, Chef-Ökonom von Capital Economics

Neil Shearing, der Chef-Ökonom von unserem führenden Research-Partner, Capital Economics, zieht ein Fazit der wirtschaftlichen Entwicklung in den Sommermonaten.

Die während der Sommermonate auf der Nordhalbkugel veröffentlichten Daten deuten darauf hin, dass die wirtschaftliche Erholung in den meisten Ländern etwas an Schwung verloren hat. Gleichzeitig ist die Inflation allgemein etwas höher als zu Beginn des Sommers. Allerdings gibt es Anzeichen dafür, dass sie sich in den meisten Ländern einem Höhepunkt nähert. Vor diesem Hintergrund haben die großen Zentralbanken zwar begonnen über eine Reduzierung der Ankäufe von Vermögenswerten zu diskutieren, doch im Großen und Ganzen werden die geldpolitischen Rahmenbedingungen extrem akkommodierend bleiben.

Der Scheitelpunkt der wirtschaftlichen Erholung nach den Beschränkungen der C-19 Pandemie scheint überschritten zu sein

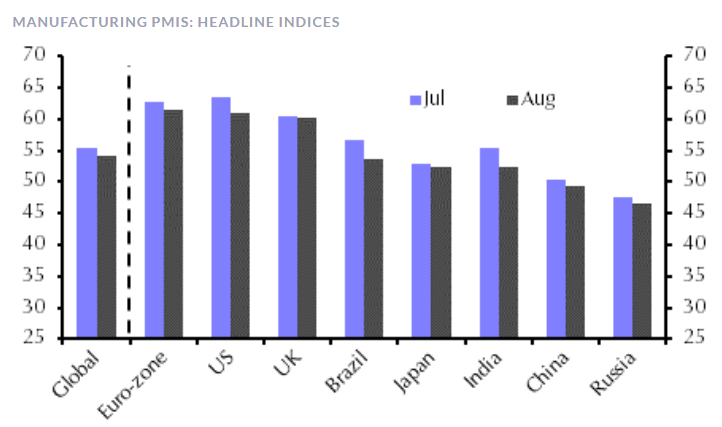

Sowohl die Umfragen als auch die harten Konjunkturdaten deuten darauf hin, dass sich das Tempo der Erholung in den meisten großen Volkswirtschaften in den vergangenen Monaten verlangsamt hat. Die Einkaufsmanagerindizes des verarbeitenden Gewerbes präsentieren sich etwas abgekühlt, das Verbrauchervertrauen ist gesunken,und die Konjunkturumfragen, zuletzt der deutsche ifo Geschäftsklimaindex, haben sich etwas abgeschwächt. Inzwischen scheint sich der Aufschwung der Verbraucherausgaben in den USA und im Vereinigten Königreich verlangsamt zu haben, die Erholung in Deutschland dauert länger als erwartet und unser China Activity Proxy deutet auf eine Verlangsamung des Wachstums in China hin. Der Boom im Welthandel hat sich abgeflacht.

Normalisierung in einer Post-Covid-Ära

Hier spielen verschiedene Faktoren eine Rolle. Eine Verlangsamung des Wachstums ist bis zu einem gewissen Grad unvermeidlich, da die rasche Erholung Anfang des Jahres die meisten Volkswirtschaften ihr Produktionsniveau von vor dem Virus wieder erreichen oder fast erreichen ließen.

Aber auch die Ausbreitung der hochinfektiösen Delta-Coronavirus-Variante hat die Wirtschaftstätigkeit belastet, insbesondere in China, wo die Regierung in dem Bemühen, ihre „Null-COVID“-Strategie aufrechtzuerhalten, erneut Bewegungsbeschränkungen verhängt hat. Und es gibt immer mehr Anzeichen dafür, dass die Erholung in einigen Sektoren auch durch Lieferengpässe gebremst wird.

All dies ändert jedoch nichts an unserer Einschätzung, dass sich die großen Volkswirtschaften der Welt vollständig von der COVID Krise erholen werden. Aber es steht im Einklang mit dem Argument, dass das Wachstum in den meisten Ländern in der zweiten Hälfte dieses Jahres etwas nachlassen wird.

Wundertüte Inflation

Während die Daten zur Wirtschaftstätigkeit und zur Produktion jüngst nach unten überrascht haben, haben die Daten zur Inflation im Allgemeinen nach oben überrascht. Die Inflation liegt jetzt in den USA und in der Eurozone deutlich über dem Zielwert der Notenbanken und wird vermutlich in UK in den kommenden Monaten erneut über das Ziel hinausschießen. Die Verbraucherpreisinflation in China ist gesunken (und ist extrem niedrig), aber die Erzeugerpreisinflation ist weiterhin hoch. Der größte Teil des Inflationsanstiegs ist nach wie vor auf die Auswirkungen der Pandemie zurückzuführen, die wahrscheinlich nur vorübergehend sind. Dazu gehört ein starker Anstieg der weltweiten Rohstoffpreise, aber auch ein Anstieg der Preise für Gebrauchtwagen bis hin zu Flugtickets und Restaurantbesuchen.

Die gute Nachricht ist, dass es in den jüngsten Daten aus den USA Anzeichen dafür gibt, dass wir den Höhepunkt der pandemiebedingten „Wiedereröffnungs-Inflation“ überschritten haben. Wir gehen weiterhin davon aus, dass die Inflation in allen großen Volkswirtschaften im Jahr 2022 zurückgehen wird.

Die schlechte Nachricht ist, dass es bei näherer Betrachtung Anzeichen dafür gibt, dass sich vor allem in den USA eine strukturell höhere Inflation andeutet. Ob die Pandemie eine neue Ära höherer Preisniveaus einläuten wird, werden wir in einer größeren Serie von Ausarbeitungen im Laufe dieses Monats beleuchten.

Tapering ist keine generelle Abkehr von lockerer Geldpolitik

Im Moment versuchen die politischen Entscheidungsträger eine vorsichtige Linie zu ziehen, um sicherzustellen, dass der Aufschwung nicht ins Stocken gerät und Wachsamkeit gegenüber der Inflation zu wahren.

Der Fed-Vorsitzende Powell signalisierte in seiner Rede auf dem Jackson Hole-Symposium, dass der FOMC wahrscheinlich noch in diesem Jahr mit der Drosselung der Ankäufe von Vermögenswerten beginnen wird, allerdings mit sehr viel Augenmaß und Fingerspitzengefühl. Zinserhöhungen liegen noch in weiter Ferne.

Einige Mitglieder des EZB-Rats haben ebenfalls begonnen, die Möglichkeit zu diskutieren, dass die EZB mit der Reduzierung der Ankäufe von Vermögenswerten beginnen könnte.

Das Tempo, mit dem die EZB die Ankäufe von Vermögenswerten reduziert, dürfte jedoch noch langsamer sein als bei der Fed.

Die Situation in den Schwellenländern ist nach wie vor etwas anders, da die Zentralbanken weiterhin empfindlicher auf eine höhere Inflation reagieren. Entscheidungsträger von Chile bis Brasilien haben ihre Geldpolitik in den letzten Monaten stärker gestrafft als von den Märkten erwartet.

Unsere Prognose, dass die Bank of Korea die Zinssätze in diesem Monat anheben würde, hat sich ebenfalls bewahrheitet.

Die Hauptbotschaft der wichtigsten Zentralbanken in den fortgeschrittenen Volkswirtschaften während der Sommerpause war jedoch, dass sie trotz des Tapering die geldpolitischen Zügel auf absehbare Zeit extrem locker halten weren.