Die Europäische Zentralbank steht in den Startlöchern

Der Rat der Europäischen Zentralbank (EZB) hat auf seiner Sitzung am 25. Juli 2019 die Leitzinsen unverändert gehalten: Der Hauptrefinanzierungszins liegt bei 0,0%, der Einlagenzins bei -0,40%.

Die Erklärungen, die EZB-Präsident Mario Draghi vorlegte, haben die Erwartungen vieler Investoren vermutlich enttäuscht: Ein klarer Hinweis, in welchem Umfang die Zinsen gesenkt werden und wann mit einem neuen Anleihekaufprogramm gerechnet werden kann, blieb aus. Dennoch meinen wir, dass der Zins sehr wohl und auch sehr bald weiter reduziert wird – und zwar auf der nächsten EZB-Sitzung im September.

Der Grund: Die Notenbank wird ihre viel zu optimistischen BIP-Projektionen von 1.6% für 2020 massiv senken müssen, denn die Euroraum-Wirtschaft entwickelt sich zu schwach, die Abwärtsrisiken steigen und auch die Inflation fällt nach Ansicht von Draghi viel zu niedrig aus.

Diese Gemengelage dürfte ausreichen, um in den kommenden Wochen eine erste Leitzinssenkung zu “rechtfertigen”. Aus unserer Sicht ist es wahrscheinlich, dass der Einlagenzins im September um 0,1 Prozentpunkte auf -0,50% abgesenkt wird und auch der Hauptrefinanzierungszins könnte bereits ab September um 0,2 Prozentpunkte auf -0,20% herabgesetzt werden.

Die EZB wird dadurch viele Euro-Kreditmarktzinsen noch weiter in den Negativbereich drücken – und das hilft, das (heimliche) politische Ziel zu erreichen, die Schulden strauchelnder Staaten zu entwerten.

Wie weit kann der kurzfristige Euro-Zins abgesenkt werden?

Es ist denkbar das die EZB einen kurzfristigen Realzins von mindestens -2% anstrebt. Die Erwartung ist daher, dass der EZB-Leitzins in den kommenden 12 Monaten auf etwa -1% abgesenkt wird. Abzüglich einer Teuerungsrate von ungefähr 1,0% bis 1,5% wird sich der Euro-Realzins auf ca. -2,0% bis -2,5% einstellen.

Unter diesem Szenario werden die Banken vermutlich in der Folge auf breiter Front Negativzinsen für Euro-Bankguthaben in Form von Sicht-, Termin- und Sparguthaben erheben (müssen).

EZB-Präsident Mario Draghi ließ zudem verlauten, dass man über eine Neuauflage der Anleihekäufe (QE = Quantitativ Easing) nachdenke. Die Expertengremien der Notenbank arbeiten bereits eine Vorlage aus.

Für Euro-Anleger ist die Botschaft klar: Strafzinsen auf Bankguthaben werden mit hoher Wahrscheinlichkeit deutlich zunehmen.

Man ist daher gut beraten, seine Euro-Bankguthaben zu minimieren. Euro-Giroguthaben sollten auf die für Zahlungen benötigten Beträge zuzüglich einer “Vorsichtskasse” begrenzt werden. Termin- und Spareinlagen sind zu meiden – denn sie werden unter dieser EZB-Geldpolitik unweigerlich entwertet.

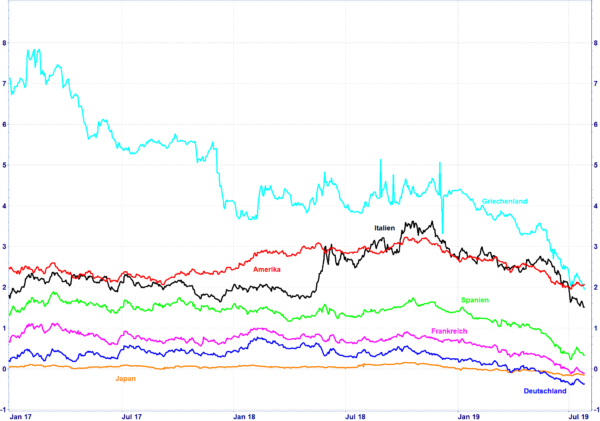

Die Grafik illustriert die Renditeentwicklung diverser 10-jähriger Staatsanleihen seit Jahresbeginn 2017

Die amerikanische Notenbank wird am kommenden Mittwoch die Zinsen senken

Eine Zinssenkung auf der anderen Seite des Atlantiks scheint so gut wie sicher. Die Hinweise der vergangenen Wochen von Fed-Chef Jerome Powell waren diesbezüglich eindeutig.

Die weltweite Geldpolitik lassen einen Fortgang der Vermögenspreisinflation erwarten: insbesondere in den Aktien-, Häuser- und Grundstücksmärkten.

Bei all dem sollte nicht übersehen werden, dass unter der Null- und Negativzinspolitik der Zentralbanken die Risiken im Welt-Kredit- und -Geldsystem anwachsen. Ein Platzen der Blase würde die Volkswirtschaften, insbesondere Sparer und Unternehmen, sehr teuer zu stehen kommen. Das ist vielleicht das stärkste und wichtigste Argument für den Kauf von Gold.