Der Anstieg der Inflation in Verbindung mit einer Verlangsamung der wirtschaftlichen Erholung in vielen Ländern hat das Schreckgespenst der Stagflation (kein Wirtschaftswachstum bei gleichzeitiger Inflation) auftauchen lassen. Wie ernst muss das Thema genommen werden und kehren die Volkswirtschaften wirklich in die Entwicklung der 1970er Jahre zurück?

Was ist Stagflation?

Stagflation ist definiert als die Kombination von schnellen Preissteigerungen und schwachem oder sogar negativem Wirtschaftswachstum. Der Begriff wurde erstmals 1965 von Iain Macleod, dem Sprecher für Wirtschaftsfragen der Konservativen Partei des Vereinigten Königreichs, geprägt, der sagte: „Wir erleben jetzt das Schlimmste aus beiden Welten – nicht nur Inflation auf der einen oder Stagnation auf der anderen Seite, sondern beides zusammen. Wir haben eine Art „Stagflation“-Situation“.

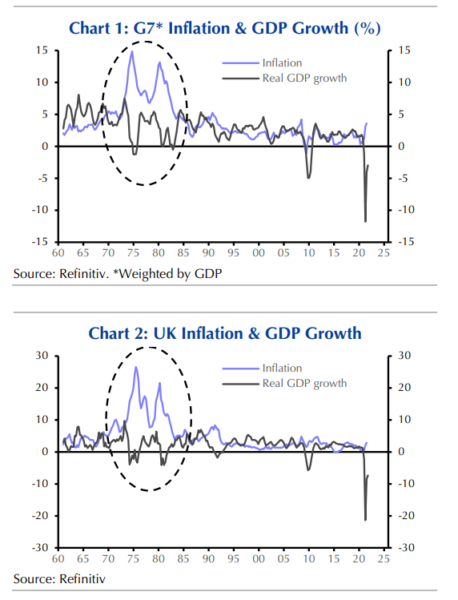

Obwohl der Begriff Mitte der 1960er Jahre geprägt wurde, wurde die Stagflation erst in den 1970er Jahren wirklich zu einem ernsten Problem. Stagflation gab es damals in vielen Teilen der westlichen Welt zu beobachten aber am schlimmsten war sie in Großbritannien.

Als Auslöser der Stagflation wird in der Regel ein spezifischer Schock für die Wirtschaft identifiziert, der sowohl einen Anstieg der Inflation als auch eine Abschächung des Wachstums zu Folge hat. Als klassisches Beispiel dienen die beiden Ölpreisschocks von 1973 und 1979, die Auslöser der Stagflation in den 1970er und Anfang der 1980er Jahre waren.

Gibt es zu heute Parallelen?

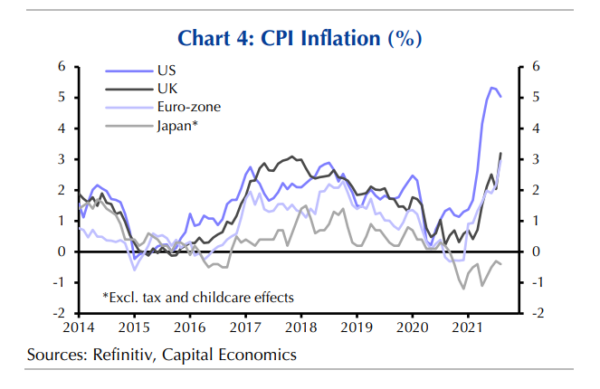

Die Angst vor einer Stagflation ist jetzt wieder aufgekommen, weil die entwickelten Volkswirtschaften erneut eine Kombination aus steigender Inflation und nachlassendem Wachstum durchlaufen. Schaubild 4 zeigt, dass die Inflationsraten seit

Ende letzten Jahres in die Höhe geschossen sind, insbesondere in den USA.

Inzwischen mehren sich die Anzeichen für eine globale Verlangsamung des Wirtschaftsaufschwungs. Die weltweite Industrieproduktion stagniert seit einigen Monaten und die Einzelhandelsumsätze waren zuletzt enttäuschend. Der Composite PMI für die Industrieländer befindet sich zwar noch im expansiven Bereich, hat sich aber seit Mitte des Jahres spürbar abgeschwächt (siehe Chart 5). Die Wachstumsrisiken nehmen jüngst deutlich zu.

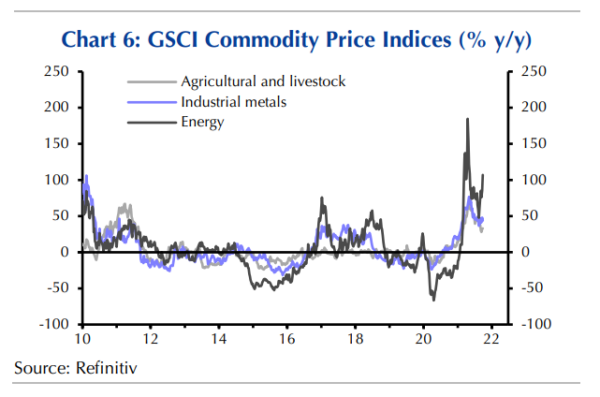

Was ist also schief gelaufen? Ein Teil der Verlangsamung des Produktionswachstums spiegelt die Ausbreitung der Delta-Variante wider, die die Verbraucher wieder zur Vorsicht veranlasst hat. Und ein Teil des Inflationsanstiegs spiegelt lediglich die „wiederauflebende“ Inflation im Hotel- und Gaststättengewerbe wider, wo die Preise während des Tiefpunkts der Pandemie stark gefallen waren. Aber wir erleben auch einige klassische Stagflationsschocks, die sowohl die Inflation anheizen und gleichzeitig die Wirtschaftstätigkeit bremsen. Der wichtigste Schock war bisher ein starker Anstieg der Rohstoffpreise, einschließlich der Ölpreise, aber auch der Metall- und Lebensmittelpreise (siehe Abbildung 6). Nach Schätzungen von Capital Economics sind diese Faktoren für etwa 60 % des Anstiegs der DM-Inflation in diesem Jahr verantwortlich.

Ein weiteres Problem sind die Lieferengpässe. Seit Beginn der Pandemie hat sich das Ausgabeverhalten der Menschen dramatisch verändert, wobei die Nachfrage nach bestimmten Waren in die Höhe geschossen ist. Gleichzeitig wurden eine Reihe von Lieferketten unterbrochen (Blockade des Suez Kanals und erneute C-19 bedingte Hafenschließungen in China). Das Ergebnis ist eine lange Liste von knappen Gütern, von Halbleitern bis hin zu Baumaterialien. Auch der Mangel an Arbeitskräften in einigen Bereichen verstärkte die Schwierigkeiten. Dies verschlimmert die Lieferengpässe auch aufgrund des Mangels an LKW-Fahrern für den Transport von Gütern und bremst auch die Aktivität in einigen Dienstleistungssektoren, die nicht genügend Personal finden.

Die Vergleiche mit den 1970ern hinken

Damals lag die Inflationsrate in den Industriestaaten im zweistelligen Bereich, heute liegt sie in den wichtigsten Industrieländern zwischen 3 und 6 Prozent. Auch das Wirtschaftswachstum fällt aktuell keinesfalls so schwach wie vor rund 45 Jahren aus und die seiner Zeit hartnäckig hohe Arbeitslosigkeit wird sich heute keinesfalls wiederholen. Die oben beschriebenen Lieferengpässe werden, bei aller Hartnäckigkeit, ein vorübergehendes Problem bleiben.

Im Moment erleben wir also eher eine Phase der „Mini-Stagflationen“, ähnlich wie in den Jahren 2003, 2008 und 2015. Diese Entwicklungen waren zum großen Teil auf die temporär steigenden Ölpreise zurückzuführen. Aber sie waren nicht von langer Dauer und hatten auch keine ernsthaften nachhaltigen Auswirkungen.