In wenigen Tagen ist das zweite Quartal des Jahres 2018 bereits wieder Geschichte. Für die amerikanische Wirtschaft wird es als eines der wachstumsstärksten Quartale der jüngeren Vergangenheit in die Chroniken eingehen.

Der private Konsum ist der Wachstumstreiber

Im ersten Quartal des Jahres 2018 lag der private Konsum in Amerika deutlich unter den Erwartungen. Wir thematisierten dies u.a. in unserem Weltbild – Update per April 2018. Die Gründe lagen nicht in einer generellen, anhaltenden Stimmungsverschlechterung der US-Verbraucher. Sondereffekte, wie die Beseitigung der Hurrican-Schäden im vierten Quartal 2017 (vorgezogener Konsum) und die stärkste Grippewelle im Verlauf des ersten Quartals seit 10 Jahren waren die Ursachen.

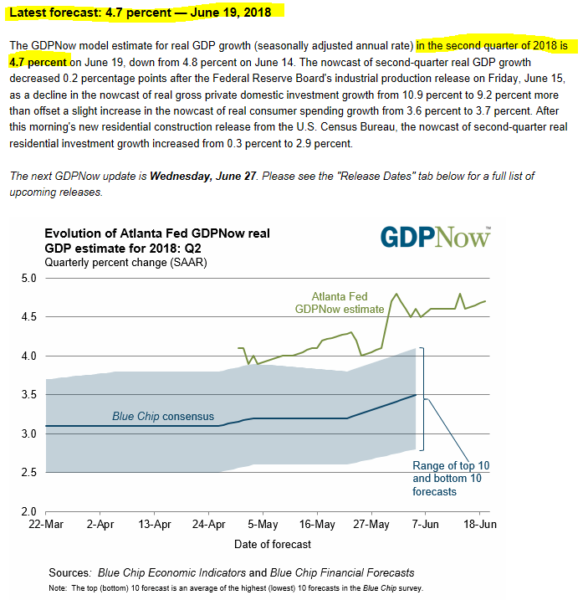

Diese Einschätzung erweist sich als absolut zutreffend, denn im zweiten Quartal 2018 stiegen die Konsumausgaben der US Bürger kräftig an. Die Steuererleichterungen und weiter steigende Einkommen befeuerten die wirtschaftlichen Aktivitäten deutlich. Die Prognosen für das GDP-Wachstum (Gros Domestic Product – Bruttoinlandsprodukt) im zweiten Quartal gehen deutlich über die 4%-Marke hinaus. Unsere treuen Leser kennen bereits das GDP Now Modell der Atlanta Fed. Dieses Modell signalisiert aktuell ein Wirtschaftswachstum im Quartal von sage und schreibe 4,7%!

Stehen wir am Beginn einer neuen dynamischen Wachstumsphase?

Lassen Sie mich die Antwort vorwegnehmen: ein klares Nein. Die nachfolgende Prognose von Capital Economics (unserem Lieferanten des Makro-Research) zeigt auf, dass sich das Wirtschaftswachstum in den kommenden Quartalen deutlich verlangsamen wird.

Ausgehend von dem erwarteten Quartalswachstum von über 4% in Q2 2018 wird eine Verlangsamung in Richtung der 1,5% in Q2 2019 möglicherweise als „gefühlte“ Rezession wahrgenommen werden.

Der Hauptgrund für die Verlangsamung der konjunkturellen Dynamik in Amerika, ist in den dort spürbar gestiegenen Zinsen zu sehen. Konsumentenkredite (Kreditkartenabrechnungen), Baufinanzierungen aber auch die Kreditaufnahme der Unternehmen hat sich bereits verteuert und wird mit weiter steigenden Zinsen die Verbraucherausgaben und die Unternehmensinvestitionen zunehmend belasten.

Wie lange die Aktienmärkte den aktuellen Boom noch mit freundlichen Kursen feiern und ab wann die erwartete Abschwächung mit fallenden Kursen thematisiert wird bleibt eine spannende Frage.