Öl der Sorte WTI (West Texas Intermediate), das jetzt im Mai zur Auslieferung ansteht, sackte vorgestern binnen weniger Minuten prozentual dreistellig ab und fiel unter null.

Zur Verdeutlichung: Wenn Sie gestern bei einer Raffinerie im großen Ölverteilerzentrum Cushing im US-Bundesstaat Oklahoma 1.000 Liter Öl bestellt hätten, hätte man Ihnen noch rund 37 US-Dollar oben draufgelegt. Was sind die Hintergründe dieses massiven Überangebots?

Drei Hauptursachen für diese Entwicklung

- Eine Ölquelle ist kein Wasserhahn, die Sie einfach zudrehen können. Die Demontage der Förderanlage und Verschließung des Bohrlochs kann mehrere Wochen dauern, in denen Sie stramm weiter fördern müssen.

- Die regionalen Ölförderer in Texas und Oklahoma haben den Markt unterschätzt und Förderkürzungen zu spät eingeleitet.

- Die Coronakrise sorgt für einen weltweiten Einbruch der Nachfrage. Indien etwa nimmt derzeit 50 % weniger als noch vor der Pandemie ab. Weltweit dürfte die Nachfrage nach Rohöl im April um ca. 29 % gesunken sein.

Saudi-Arabien und Rußland attackieren die amerikanische Fracking-Industrie

Die Ölförderausweitung in Russland und Saudi-Arabien hatte bereits zu Beginn des Jahres den Rohölpreis unter Abwärtsdruck gesetzt. Einige Experten sind überzeugt, dass damit gezielt, die in den vergangenen 8 Jahren massiv gewachsene Ölproduktion in Amerika getroffen werde sollte (Preiskrieg). Als sich die beiden genannten Protagonisten im März nicht auf eine (erwartete) spürbare Kürzung der Förderquoten einigen konnten, sahen wir zum „Aktien-Corona-Crash“ auch noch einen Ölpreiscrash (Teil 1).

Coronakrise – der „Lockdown“ lässt die globale Ölnachfrage einbrechen

Vor allem aber die Folgen des weltweiten „Lockdown“ – der politisch verordnete Wirtschaftsstillstand – treffen nun den Markt für Rohöl ganz besonders hart. Die Förderkürzung, die die „OPEC+“ Anfang April ausgehandelt hat (und zwar um 9,7 Millionen Fass pro Tag), reicht nicht aus, um das Überangebot im weltweiten Rohölmarkt abzubauen. Denn die Rohölnachfrage ist geradezu kollabiert (Autoverkehr ist stark verringert, Kreuzfahrtschiffe liegen im Hafen, Flugzeuge bleiben am Boden, Firmen haben die Produktion teilweise oder ganz eingestellt).

Für den Monat April 2020 schätzt die IEA (Internationale Energiebehörde) den Rohölnachfragerückgang auf 29 Millionen Fass pro Tag gegenüber dem Vorjahresmonat – was einem Rückfall auf das Nachfrageniveau des Jahres 1995 entspricht!

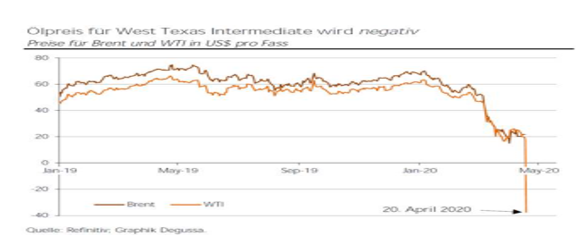

Ende Januar 2020 kostete die Ölsorte Brent (spot) noch knapp 58 US$ pro Fass, am 20. April 2020 lag ihr Preis bei nur noch 21,74 US$ pro Fass – ein Preisrutsch von etwa 63%.

Man bekommt noch Geld, wenn man eine Öllieferung abnimmt!

Für besonderes Aufsehen sorgte, dass am 20. April 2020 der Preis für West Texas Intermediate (WTI) – die Benchmark für US-Rohöl – negativ wurde: Er fiel auf sage und schreibe minus 37,63 US$ pro Fass – Ölpreiscrash (Teil 2).

Der Grund: Der Mai-Futurekontrakt für WTI wurde am 21. April 2020 fällig. Händler haben gestern Kontrakte verkauft, um die physischen Lieferung zu vermeiden: weil befürchtet wurde, dass Käufer für das Rohöl ausbleiben und daher Kosten für die Lagerung (und hier gibt es bereits Engpässe – die Lagerstätten sind randvoll) entstehen. Daher erschien es Future-Long-Händlern wirtschaftlicher, die Abnehmer des Rohöls zu bezahlen. Der Preis des Juni-Futurekontrakts für WTI fiel zwar ebenfalls sehr stark auf aktuell 12 US$ pro Fass – ein Indiz, dass die Märkte (zumindest derzeit) diesen Preisverfall ins Negative als eine vorübergehende Erscheinung einstufen. Allerdings ist der Terminmarkt, das sollte hier erwähnt werden, nur zu häufig kein verlässlicher Zukunftsschätzer!

An dieser Stelle ist übrigens zwischen „waterborne“ und „landlocked“ Rohölsorten zu unterscheiden. Erstere werden nahe Wasserwegen gefördert und abgesetzt wie das Nordseeöl Brent, zweitere haben längere Lieferwege zu Wasserwegen wie WTI. Für „landlocked“-Rohöl (aus den USA, Kanada und Russland) werden mittlerweile die Speicherkapazitäten knapp, während „waterborne“-Rohöl immer noch auf Tanker verbracht und gelagert werden kann. Das hat dazu geführt, dass jüngst der Preis für WTI deutlich stärker gefallen ist als der Preis für Brent.

Neben diesen eher „technischen Erklärungen“ des Rohölpreisverfalls drängt sich die Frage auf: Signalisiert der Rohölpreisverfall nicht doch vielleicht ein düsteres Szenario für die Weltwirtschaft, ein Rezessions-Depressions-Szenario?

Das könnte man vielleicht auch im Preisverhältnis zwischen Gold und Rohöl ablesen wollen: Spätestens seit Anfang 2019 entwickeln sich Gold- und Ölpreis auffällig stark auseinander – und haben damit einen Jahrzehnte währenden Trend gebrochen.

Ölpreis – Quo Vadis?

Zumindest am heutigen Tag (bis zur Stunde) sehen wir eine Erholung der Ölnotierung, wie Sie dem folgenden Tages-Chart der Nordseesorte Brent entnehmen können.

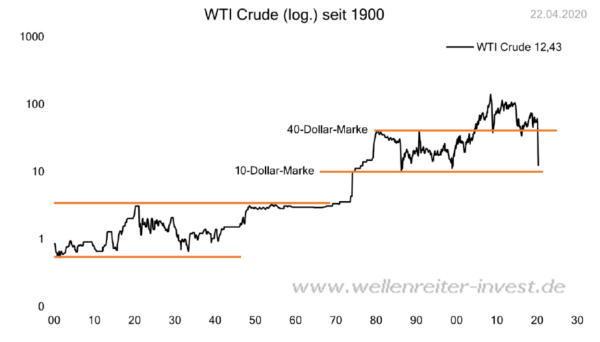

Auf der längeren Sicht, ist der Ölpreis möglicherweise in eine neue, bzw. die alte Handelsspanne der 1980er und 1990er Jahre im Bereich 10 bis 40 Dollar, eingetreten.

Vieles wird davon abhängen wie schnell und stark die Lockerung des „Shut-Down“ möglich sein wird. Wann heben die Flugzeuge wieder ab? Wann können wir wieder in Urlaub fahren, wann normalisiert sich die Industrieproduktion wieder usw.?